一、工业阀门产业链整体分析

阀门是重要的机械基础件。阀门是指通过改变其流道面积的大小,控制流体流量、压力和流向的装置,是流体输送系统中的控制部件,其作用包括启闭作用、调节作用、节流作用等。阀门是重要的机械基础件,行业上游为铸件、锻件、密封件等工业原材料,处于充分竞争状态,下游广泛应用于石油天然气、化工、电力、自来水和污水处理、造纸、冶金、制药、食品、采掘、有色金属、电子等行业。

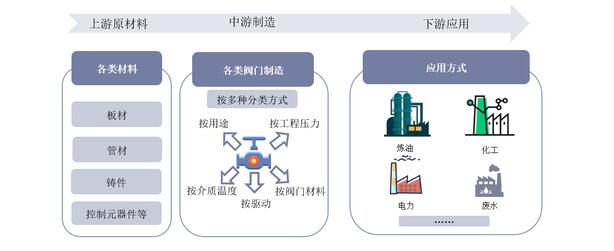

就工业阀门产业链而言,上游主要是各类原材料,包括板材、钢材、铸件和控制元器件等。中游是工业阀门的生产与制造,阀门种类众多,按照用途、工程压力、介质温度、驱动和阀门材料多种方式分类。下游主要为工业阀门的各应用方式,包括炼油、化工、电力和废水等。

工业阀门产业链图谱

资料来源:华经产业研究院整理

1、上游材料

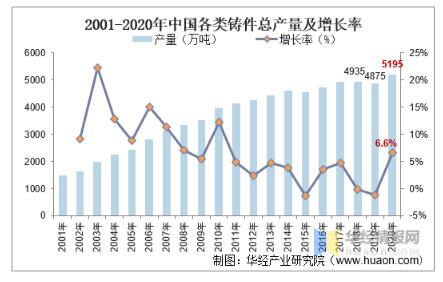

我国铸件生产规模整体较大,产量多年来居世界首位。根据铸造行业协会数据显示,虽然2019年铸件行业受下游汽车产业下降影响,但依然保持在近5000万吨的巨大产量,2020年铸件产量继续上升,达到5195万吨的新高,同比2019年增长6.6%。铸件作为工业阀门的关键组成部分,上游稳定原材料供给,为工业阀门的发展奠定了坚实基础。

资料来源:中国铸造协会,华经产业研究院整理

2、下游应用结构

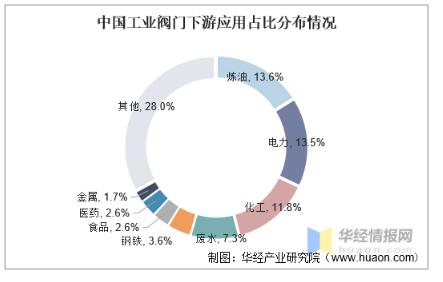

阀门是用来开闭管路、控制流向、调节和控制输送介质的参数的管路附件,主要用于炼油、电力、化工、废水、钢铁等领域,其中能源化工相关领域占到全部需求的一半以上。阀门按结构特征划分一般分为闸阀、截止阀、节流阀、球阀、蝶阀等,不同种类阀门在设备投资中占比相对固定,彼此之间竞争较少。

资料来源:公开资料整理

二、工业阀门市场现状

我国是全球最大的阀门需求市场。根据mcilvaine数据,2018年中国对阀门的需求占全球总需求的17%,是世界最大的阀门需求市场。2019年我国阀门行业产量增速回升,根据中国通用机械工业协会数据,2019年我国阀门行业的产量为652.22万吨,同比增长34.11%。

资料来源:中国通用机械工业协会,华经产业研究院整理

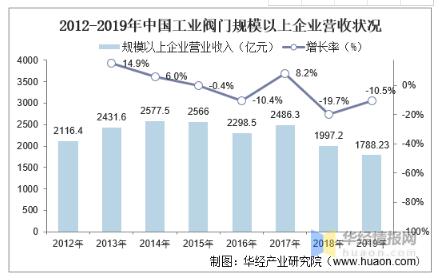

我国阀门生产商主要集中于浙江、江苏和山东三地,据中国通用机械工业协会,2019年全国工业阀门规上企业共实现营收1931亿元,与2018年同期基本持平。

资料来源:中国通用机械工业协会,华经产业研究院整理

三、阀门市场格局

1、地区格局

就我国工业阀门区域分布情况而言,主要企业分布在山东、浙江、江苏和辽宁等沿海城市,数据显示此四省阀门厂商营收都在900万以上,再加上交通运输发达,运输成本较低,利于阀门等工业设备发展。

工业阀门厂商区域营收分布示意图

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国工业阀门行业投资分析及发展战略研究咨询报告》;

2、竞争格局

我国阀门行业竞争格局整体较为分散,受产品种类多样影响企业数量众多且企业定位方向差别较大。而目前全球最大的阀门企业主要集中在欧、美、日等发达国家,例如美国艾默生、日本ktiz等,海外的阀门行业龙头企业一般实现了产品线覆盖某个下游应用领域,因此市场占有率和规模经济较高。大部分国内阀门企业一般选择某一个或某几个工业领域作为市场开拓重点,因此在销售规模与国外领先企业存在一定的差距。目前国内生产工业阀门方面规模较大的企业主要包括纽威股份、远大阀门、通海流体、苏盐阀门、北京阀门等,行业集中度cr5低于10%。

资料来源:公开资料整理

四.工业阀门发展趋势

1、有望稳定增长。

我国阀门行业的市场规模增长较为平稳,2018-2019年受中美贸易摩擦和下游需求回落等因素影响,行业增速下滑。2020年阀门行业将保持稳定增长,中国通用机械工业协会阀门分会在主办刊物《阀协通讯》2020年1-2月合刊中预测,2020年通用机械行业仍将保持增长。

2、中高端阀门市场国产化为国内阀门企业带来成长机遇。

我国阀门行业起步相对较晚,阀门的设计、制造、生产和实验测试能力同发达国家相比存在一定的差距,尤其是高端阀门市场,一些高温、高压、耐蚀阀门和关键设备上的特种阀门仍存在一定的进口依赖,且进口阀门主要集中于中高端市场。阀门是重要的机械基础件,在中美贸易摩擦的背景下,关键设备阀门的自主可控变得尤为重要,随着《国务院关于加快振兴装备制造业的若干意见》等指导性文件的发布,我国中高端阀门市场的自主化进程有望加快。

官方公众号

官方公众号 官方小程序

官方小程序