近期江苏、广东、青海、宁夏、广西、四川、河南、重庆、内蒙古、河南、云南等多地开始对能耗双控目标开展限电控能耗举措。

part1广东

9月16日,广东电网表示,自9月16日起执行“开二停五”用电方案,每周星期日、星期一、星期二、星期三和星期四实现错峰轮休,错峰日只保留保安用电负荷,保安负荷在总负荷的15%以下!

part2山东

全省因煤炭供应不足,电力紧张,启动限电措施。

part3江苏

9月初江苏省工信厅会议指示要对年综合能耗5万吨标煤以上企业开展专项节能监察,涵盖全省323家年综合能耗5万吨以上企业和29家“两高”项目企业的专项节能监察行动全面展开。印染集聚区发布停产通知,超1000家企业“开二停二”。

part4浙江

9月21日11时前未关停的高耗能重点用能企业,将由电力部门采取措施。仅绍兴柯桥涉区就涉及161家企业,全部印染、化纤行业企业。

part5青海

发布限电预警,限电范围继续扩大。

part6宁夏

高耗能企业停限产一个月。

part7广西

广西出台了新的双控措施,要求从九月份开始,对电解铝、氧化铝、钢铁、水泥等高耗能企业实行限产,并给出了明确的减产标准。

part8四川

暂停非必要性生产、照明、办公负荷。

part9河南

部分加工企业限电三周以上。

part10重庆

部分工厂8月初限电停产。

part11云南

已开展两轮限电,后续将持续加码。工业硅企业9-12月份月均产量不高于8月产量的10%(即削减90%产量);9-12月黄磷生产线月均产量不得超过2021年8月份产量的10%(即削减90%产量)。

part12内蒙古

严格控制企业限电时间,电价上浮不超过10%。从2021年起,内蒙古不再审批焦炭(兰炭)、电石、聚氯乙烯(pvc)、合成氨(尿素)、甲醇、乙二醇、烧碱、纯碱、磷铵、黄磷……无下游转化的多晶硅、单晶硅等新增产能项目。

part13陕西

要求9-12月,新建成“两高”项目不得投入生产,本年度新建已投产的“两高”项目在上月产量基础上限产60%,其他“两高”企业实施降低生产线运行负荷、停运矿热炉限产等措施,确保9月份减产50%。

拉闸停电、限产停工的原因是?

1、缺煤缺电

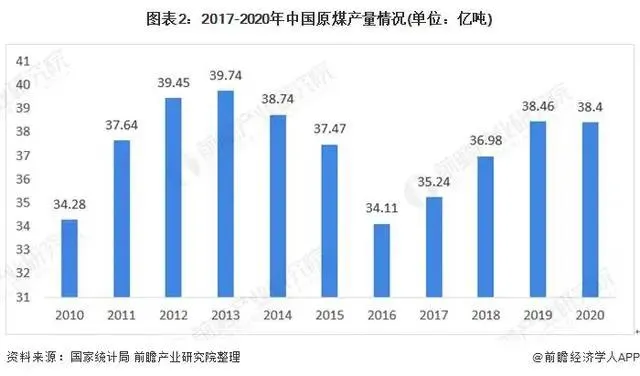

拉闸限电实质上是缺煤缺电,全国煤炭产量较2019年几乎没有新增,而发电量却在上升,北港库存、各电厂煤炭库存都肉眼可见的显著下降。缺煤的原因如下:

(1)前期煤炭供给侧改革,关了一批有安全问题的小煤矿和露天煤矿,没有上大型煤矿,在今年煤炭需求向好背景下,煤炭供应吃紧;

(2)今年出口形势很好,轻工企业和低端制造业的用电量加大,电厂是耗煤大户,煤价过高,加大了电厂生产成本,电厂提产动力不足;

(3)今年煤炭进口由澳大利亚改为向其他国家进口,进口煤价大幅提高,世界煤炭价格也居高不下。

2、“能耗双控”的考核

今年以来,为实现双碳目标,对“能耗双控”、“两高”管控的考核一直比较严格,考核结果会作为当地领导班子的工作考评依据。

所谓“能耗双控”政策,是指能源消费强度和总量双控的相关政策。“两高”项目即高耗能、高排放项目。按照生态环境部分类,“两高”项目的范围是煤电、石化、化工、钢铁、有色金属冶炼、建材等六个行业类别。

今年一季度和半年度,国家发改委还发布了能耗强度降低进度目标预警等级和能源消费总量控制目标预警等级,被列为红色的各个地区政府对本地区的高耗能企业的管控加码得就会比较厉害。

国家发展改革委印发的《2021年上半年各地区能耗双控目标完成情况晴雨表》显示,在能耗强度降低方面,青海、宁夏、广西、广东、福建、新疆、云南、陕西、江苏9个省(区)上半年能耗强度不降反升,被列为红色的一级预警;在能源消费总量控制方面,青海、宁夏、广西、广东、福建、云南、江苏、湖北8个省(区)被列为红色的一级预警。

部分地区仍存在“两高”项目盲目扩张、能耗总量不降反升等问题,在前三个季度,过度使用耗能指标。比如2020年疫情因素,各地政府向上告急,争取了不少高能耗项目,如化纤、数据中心等,到今年下半年很多项目悉数投产,导致能耗总量集聚上升,有9个省市竟然双控指标几乎都挂红灯。

步入第四个季度,,在距离年终“大考”不到四个月的时间里,被工信部“点名”的地区陆续采取措施,力求尽快改善能耗问题,避免超出耗能配额。江苏、广东、浙江等化工大省更是重拳出击,对数千家企业采取了停产、停电等措施,让当地企业顿感措手不及。

3、实现企业转型升级

今年以来,国内煤炭供需持续偏紧,动力煤价格淡季不淡,煤价大幅上扬并维持高位运行。煤炭价格高企难跌,煤电企业产销成本严重倒挂,经营压力凸显。根据中电联数据显示,大型发电集团标煤单价同比上涨50.5%,而电价基本保持不变,煤电企业亏损面明显扩大,煤电板块整体亏损。

据测算,电厂每发一度电,亏损就会超过0.1元,发1亿度电就会亏损1千万,对于那些大型发电企业来说,每个月亏损超过1亿元。一边是煤炭价格高企不下,一边是电价浮动价格受控,电厂很难通过提高上网电价平衡成本,因此有的电厂宁可少发甚至不发电。

另外,海外疫情的增量订单带来的高需求,是不可持续的。国内因为解决增量订单而增加的产能,会在未来成为压垮大量中小企业的最后一根稻草。只有从源头限制了产能,让部分下游企业无法盲目扩张,才能在未来订单危机到来的时候,真正的保护到下游。

另一边,是实现完成产业转型的要求刻不容缓。

我国要实施落后产能淘汰,要供给侧改革,除了为了实现双碳目标,有环保的需求,还有个重要的目的——实现产业转型,既从传统的能源生产转向新兴节能生产为主。最近几年的我国一直朝着这个目标前进,只是从去年开始,由于疫情,高需求下我国高能耗产品生产任务加重。

而我们国家未来很长时间都需要高效率的产能,那些不赚钱的产能就应该慢慢地退出市场,企业的产品附加值增加才是未来的主导趋势,当前国内很多传统领域的企业大概率都是靠互相压价生存,这样对于我国总体的竞争力不利。新项目都是按照一定比例由落后产能置换而成,而从技术环节来看,大幅降低传统行业的能耗与碳排放,要依靠大规模的技术革新和装置改造。短期内,为了完成我国产业转型定下的目标,我国不能简单的扩大煤炭供应,停电限产是传统行业实现能耗双控指标的主要路径。

总结

中央空调作为传统制造业,在此次的限电令中,与其生产相关的上游生产企业受影响较大,正常的生产制造节奏被打乱,出现了存在大量订单却无法及时生产的情况。此外,不少企业因限电政策,相继减少了产能和扩张,对中央空调的服务对象造成一定影响。目前,不少中央空调工厂已实现建筑物屋顶的光伏全面覆盖,一定程度上能减轻因限电而造成生产压力,但也须遵循有序用电政策。当前,制冷配件和主机企业还未受到明显影响,但在近期各地“双控”措施趋严的影响下,原材料产能也大大降低,原材料领域将进一步掀起涨价潮,中央空调制造商又将迎来一波压力。当然,此次最严限电政策对于产业链的影响,无疑将持续传导到更多环节、更多地区,也将倒逼企业进一步提效减排,这有利于促进我国绿色经济的发展。

官方公众号

官方公众号 官方小程序

官方小程序