近日,国际能源署(iea)发布《可再生能源2021:至2026年分析与预测》报告,预测到2026年可再生能源技术在电力、交通运输和供热领域中的部署情况和面临的主要挑战。

报告指出,在净零排放情景中,到2026年全球建筑物中安装的热泵数量将比展望情景增加50%,到2030年将增加到6亿台,主要是颁布化石燃料锅炉使用禁令。

到2030年热泵将满足建筑物20%的能源需求,高于2019年5%的利用水平。

2030年热泵安装将扩大到6亿台

假设可再生能源在发电中的普及速度更快,并且通过热泵和直接电力工艺(例如用于二次炼钢的感应炉或电弧炉)实现更大的热量电气化,净零排放情景认为工业中可再生电力的热能用途,将比我们的展望扩大两倍。

在建筑物中,行为改变和改造完全抵消了与净零排放情景中描述的大规模部署热泵相关的额外电力消耗。

到2026年,全球建筑物中安装的热泵数量比我们预测的多50%,到2030年将扩大到6亿台,这主要得益于对化石燃料锅炉的禁令。到2030年,热泵将满足建筑物中20%的供热能源需求,高于2019年的5%。

大宗商品持续涨价

全球范围内,不断上涨的大宗商品价格增加了太阳能光伏组件、风力涡轮机和生物燃料生产成本。这将在短期内对设备制造商、项目开发人员和决策者产生影响,太阳能光伏和风力发电设备价格的上涨,扭转了这些行业十多年来成本下降的趋势,可能导致一些正在融资的项目进度推迟。

虽然大宗商品价格持续上涨的时间仍不确定,但材料成本的上涨对可再生能源行业经济效益的影响将对清洁能源转型产生长远影响。

可再生能源进一步扩张

截至2021年10月,世界各国政府以退税、贷款、资助等形式调动了近17万亿美元的经济刺激投入,经批准的政府清洁能源支出达到4800亿美元,其中清洁能源公共支出450亿美元,约占9%,主要包括电力、供热和生物燃料。

受低成本碳减排技术的鼓舞,能源效率行业已经获得了1440亿美元,这是全球最大的清洁能源支出,其中建筑翻新和工业部门的能源效率投资力度最大,其次是公共交通部门(940亿美元)、低排放汽车和充电桩建设(790亿美元)。

未来5年2.5倍速增长

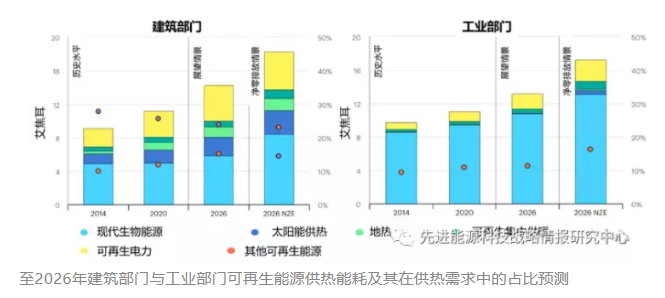

预计未来五年内全球供热需求将增加17艾焦耳,增长幅度高达9%,是过去十年的3倍。这几乎都来自工业部门供热需求的不断增长,其中一半的需求增长来自中国和印度。

未来五年内,传统生物质能需求预计将小幅下降1.7艾焦(下降7%),这主要受中国和印度进行生物质炉灶的升级改造影响导致。全球先进可再生供热消耗量预计将比需求量增长更快,增长5.4艾焦耳,涨幅近四分之一。

未来五年,建筑部门贡献供热增长的绝大部分。未来五年虽然可再生能源供热占比将从2020年的11%增长到2026年的13%,但这仍不足以抑制不可再生能源供热导致的碳排放。预计未来五年内,与供热相关的化石燃料燃烧释放的co2将增长5%,相当于6亿吨co2。

因此,可再生能源供热所占份额必须以2.5倍的速度增长,再加上人们外出方式的大规模改变以及建筑和工业部门材料和能源效率的改进,才能实现2050净零排放目标。

全球储能装机量将增56%

全球已安装的储能装机容量将在未来五年增长56%,到2026年将超过270吉瓦,以充分利用和整合波动性可再生能源实现并网发电。公共事业规模的电池储能预计将占全球储能增长的大部分,未来五年装机容量将增加6倍。

美国税收优惠政策将推动电池储能的扩张,而中国计划在未来五年电池储能装机规模增长5倍。未来五年抽水蓄能仍将占据最大份额,将贡献全球42%的储能装机增量,到2026年累计装机规模将达到200吉瓦,是电池储能的3倍。

到2026年全球可再生能源发电装机容量将较2020年增加60%以上,达到1800吉瓦以上,相当于目前全球化石燃料和核能的装机容量之和。

中国依然是全球新增可再生能源发电装机容量的领导者,中国、印度、美国和欧洲四大市场将占全球可再生能源装机容量的80%以上。

官方公众号

官方公众号 官方小程序

官方小程序