膜是具有选择性分离功能的材料,当膜两侧存在推动力时(如压力差、浓度差、电位差等),原料组分选择性地透过膜。利用膜的选择性分离可以实现不同液体或气体组分的分离、分级、浓缩与提纯。膜分离技术是以膜材料为核心,利用膜的选择性分离功能实现的基于分子量级别的精细分离技术。膜分离技术可以根据目标物质分子量不同而实现分离,精度可以达到纳米级别,适用于产品的精制和深加工,已广泛应用于石油化工、医药、食品、电子、水处理与净化等领域,产生了巨大的经济效益和社会效益。

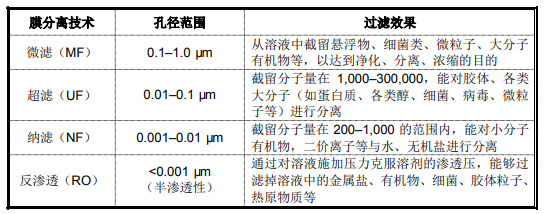

膜材料的性质和化学结构对膜分离性能起决定性地作用,根据膜孔径的大小或阻留微粒的表观尺寸从大到小可分为微滤膜、超滤膜、纳滤膜和反渗透膜。前述各种类膜材料应用技术的简要情况如下:

膜材料作为当前国家重点发展的战略性新兴产业之一,在国家产业政策大力支持下,膜材料及相关专业配套装备及和下游膜分离技术应用领域快速发展。随着技术逐渐成熟,膜材料及膜技术应用工艺的成本快速下降,使得膜材料分离技术的大规模产业化应用成为现实。

国外在高性能分离膜领域起步较早,发展较为成熟,在相关产品领域具备较强的竞争优势和较高的市场占有率。美国、日本在高性能卷式分离膜领域的领先优势尤为明显,代表性企业包括杜邦水处理、日本东丽、海德能等。

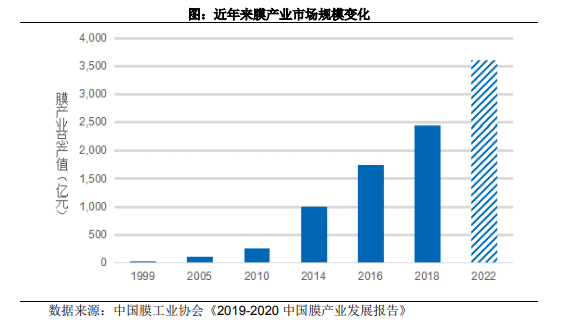

我国的膜技术研究及应用虽然相对国外起步较晚,但从2000年以后,膜技术应用的解决方案项目数量和规模增速较快,膜技术应用发展迅速,成为全球重要的新兴市场。随着我国膜材料质量的不断提高和膜应用技术的不断成熟,相比于进口产品,在膜材料、膜组件、膜设备、膜应用工程等方面更低的成本优势将使得我国膜产业快速发展,进口替代趋势将日益显著,国产膜市场份额将不断增加。根据中国膜工业协会编制的《2019-2020中国膜产业发展报告》,近15年来中国膜产业高速增长,2019年我国膜市场总产值达到2,773亿元;预计2022年我国膜产业总产值将超过3,600亿元。

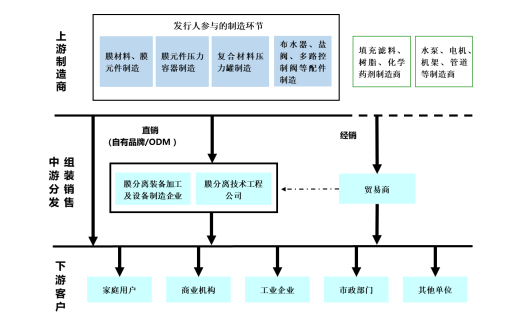

膜产业链上游主要包括膜材料以及其他附属部件制造,该环节中各企业通常根据客户的定制化需求进行产品设计并安排生产;膜产业链中游主要包括膜分离装备加工及设备制造及膜分离技术工程公司,该环节中各企业根据下游实际应用场景,确定产品需求并向上游生产企业进行采购,采购完成后进行设备组装或系统集成,最终形成可以实际用于下游应用领域的膜分离工艺系统交付客户使用。

随着膜分离技术的不断发展和在下游应用领域的产业化应用,膜材料及其相关专业配套装备技术也不断变革创新,制备工艺持续改进完善,并形成较大规模的产业化应用,迎来较为广阔的市场空间。未来,随着膜材料技术的持续创新,膜产业的内涵和外延预计还将持续扩展,在更多民用、商业、市政、工业领域实现产业化创新应用,各应用领域的市场需求变化对膜材料行业的发展起到至关重要的作用。