截至目前,广东投入运营的垃圾焚烧项目公司已达67个,运营总规模已超11万吨/日,已经走在全国最前列,并牢牢占据着国内垃圾焚烧运营总规模第一的位置!今天我们就来818广东垃圾焚烧市场的运营情况!文末附“广东各市垃圾焚烧投运情况表”。

继2021年上半年国内垃圾焚烧市场“腰斩”之后(详情请点击:2021上半年总结丨垃圾焚烧新增市场萎缩,提质增效迫在眉睫),2022年上半年国内垃圾焚烧市场表现依旧低迷,据中国固废网不完全统计,2022年上半年,全国共计释放27个生活垃圾焚烧项目,新增设计规模2.08万吨/日,与去年同期相比,无论是项目数量还是设计规模均在继续下降!(详情请点击:增量放缓 县级项目突起!详解2022上半年垃圾焚烧市场)

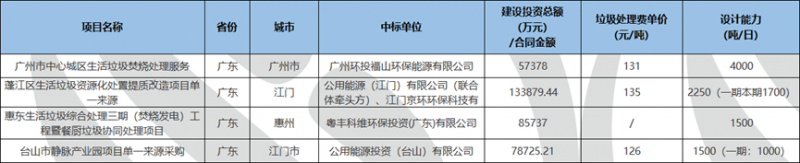

2022年上半年广东垃圾焚烧项目

虽然近几年国内垃圾焚烧项目及新增处理规模不断呈现下降趋势,但广东垃圾焚烧市场却仍旧坚挺!2022年上半年,广东以中标4个焚烧项目新增规模9925吨/日,排名国内第一,国内新增规模占比接近50%!

广东在《生活垃圾处理“十四五”规划》中曾提到,“十四五”期间,广东要打造“焚烧为主、生化为辅、填埋兜底”的生活垃圾处理格局,并推动生活垃圾处理能力和管理水平走在全国前列!截至目前,广东投入运营的垃圾焚烧项目公司已达67个,运营总规模已超11万吨/日,已经走在全国最前列,并牢牢占据着国内垃圾焚烧运营总规模第一的位置!今天我们就来818广东垃圾焚烧市场的运营情况!(文末附“广东各市垃圾焚烧投运情况表”)

现状67个项目公司投入运营 总规模超11万吨/日

据广东生活垃圾焚烧发电厂自动监测数据平台公开的数据显示,截止目前,广东18个地级市共有67个垃圾焚烧项目运营公司投入运营,总规模达112443吨/日!根据e20研究院的统计,截至2021年12月1日,全国在运营生活垃圾焚烧处理能力已经达到了77.37万吨/日。而“十四五”规划提到,到2025年底垃圾焚烧能力要达到80万吨/日。就算按照“十四五”规划目标80万吨/日的运营规模来计算,目前,仅广东的运营规模就占了14%!其体量接近全国的七分之一!

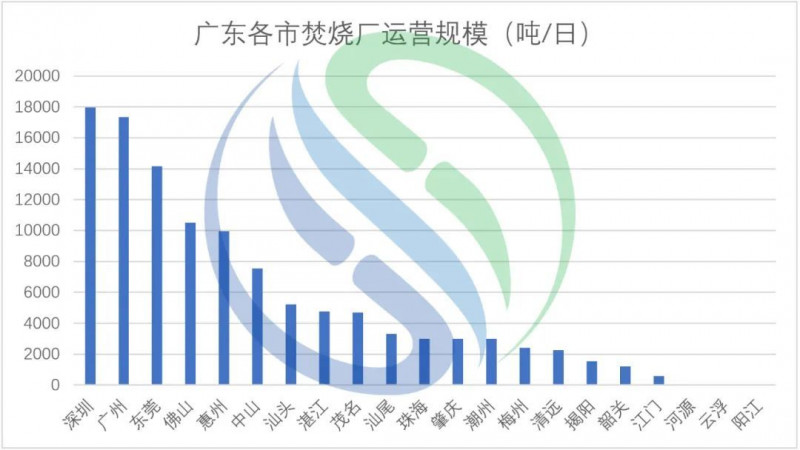

广东各地焚烧项目运营情况

从广东各市运营的规模来看,广东21个城市中,只有阳江市、云浮市、河源市三个城市没有投运的焚烧项目,但在“十四五”规划中,这三个市区都有1个超1000吨的规划项目。总体来看,这18个市的焚烧规模基本与gdp排名相对应,深圳(17975吨/日)、广州(17338吨/日)、东莞(14150吨/日)分别排在前三位,并且在这三座城市中,他们分别拥有一张自己的“王牌”,相互成就!

深圳:深能环保鼎力相助 率先成为全国唯一全量焚烧特大型城市

1985年,深圳建设了我国第一家垃圾发电厂——清水河垃圾发电厂。至此,深圳垃圾焚烧市场就没有落后过。截止目前,深圳垃圾焚烧运营规模为17975吨/日,排名广东第一。

深圳垃圾焚烧投运情况

2003年,作为深圳本土企业,深能环保建成了国内首批引进欧盟标准垃圾焚烧项目——南山能源生态园,同年建成首个国产化设备示范项目——盐田能源生态园;2005年和2012年,宝安能源生态园一二期建成投产;2019年,深能环保龙岗、南山二期和宝安三期三大能源生态园项目全部投产,全市新增垃圾焚烧处理能力1.03万吨/日,总设计焚烧能力达到1.8万吨/日,最高可达2万吨/日,助力深圳在全国率先实现了生活垃圾全量焚烧,成为全国唯一生活垃圾全量焚烧的特大型城市。

广州:登顶广东指日可待 广环投水涨船高

目前,广州垃圾焚烧的运营规模为17338吨/日,排名广东第二。在广东,无论是经济还是其它,一般“对手”只有两个,一个深圳,一个东莞,虽然现在暂被深圳超过,但要不了多久,广州便会一骑绝尘,直达巅峰!

广州垃圾焚烧投运情况

目前广州所有运营的垃圾焚烧项目均被本地企业广环投获取,不出意外,“十四五”广州焚烧市场将会全部落入广环投之手。7月11日,广州市人民政府办公厅印发广州市城市基础设施发展“十四五”规划,规划中提出,加快福山循环经济产业园生活垃圾应急综合处理项目和第四、第五、第六、第七资源热力电厂二期等垃圾焚烧项目建设,新增焚烧处理能力1.6万吨/日,到2025年,生活垃圾焚烧处理能力超过3万吨/日,届时,广环投将成为广东市场不可撼动的带头大哥之一!

东莞:粤丰环保落地生根 终成广东焚烧“状元”

东莞是全国4个不设区的地级市之一,辖区没有区县,只有4个街道和28个镇,2020年首次跨入千万级人口门槛,成为中国14座超大城市中的一员,并在2021年首次晋级gdp万亿俱乐部,同时,东莞也是全国少数生活垃圾分类实现“全焚烧、零填埋”的城市之一,目前,东莞垃圾焚烧运营规模为14150吨/日,在广东排名第三。

东莞垃圾焚烧投运情况

粤丰环保作为东莞本地企业,是国内较早从事垃圾焚烧发电的企业之一。粤丰环保的垃圾焚烧之路起始于2003年——负责投运东莞横沥垃圾发电厂项目。2020年,横沥项目(含科伟一期技改增容项目、一期技改再增容项目、科维项目)获评为“aaa级无害化垃圾焚烧厂”。借助横沥的项目经验,粤丰环保开始开拓广东内其他区域市场。迄今为止,在广东境内,以东莞为根据地,粤丰环保已经进军中山、茂名、湛江等8市,成为广东垃圾焚烧市场的第一名。

广东五市焚烧设施建设进度滞后

2025年年底前限期整改

近日,广东公布了中央环保督察过程中发现的问题及整改措施,其中就包括了关于韶关、河源、阳江、清远、云浮五市垃圾焚烧进度滞后的问题!并要求这些城市在2025年年底前整改完毕,尤其阳江、河源、云浮三市,截至目前仍然是零焚烧!!!

韶关:加大统筹协调,加快焚烧设施建设。2024年年底前建成南雄市垃圾分类资源化回收利用项目,提高垃圾资源化利用;2025年年底前建成翁源县循环经济环保园 (生活垃圾焚烧发电) 项目,全市生活垃圾焚烧占比达65%以上。

河源:2023年年底前建成市区热力发电厂项目 (生活垃圾焚烧能力1200吨/日) 、东源县综合资源利用中心项目 (生活垃圾资源利用能力600吨/日) ,全市生活垃圾焚烧占比达30%以上。

阳江:2023年年底前建成江城区固废处理环境园项目 (生活垃圾焚烧能力1200吨/日) ,全市生活垃圾焚烧占比达50%以上。

清远:持续做好清城区生活垃圾焚烧发电厂 (2500吨/日) 稳定运营工作,2022年3月底前实现清城区、清新区、佛冈县等南部片区三个县区生活垃圾全焚烧。2025年年底前建成北部能源生态园项目首期,新增生活垃圾焚烧处理能力800吨/日,实现全市生活垃圾全焚烧。

云浮:2025年年底前建成新兴县、郁南县循环经济环保项目 (均为生活垃圾焚烧一期项目) ,新增垃圾焚烧处理能力1000吨/日,全市生活垃圾焚烧占比达60%以上。

“十四五”规划

344亿投资新建·30个焚烧项目

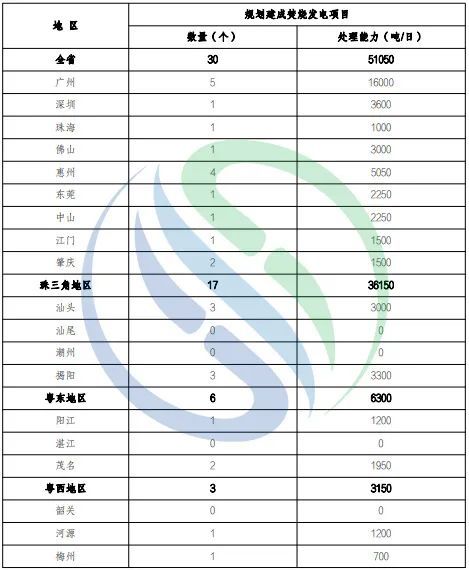

据悉,“十四五”期间,广东计划建成焚烧发电项目30个,新增处理能力51050吨/日。规划范围为广东全域,包括全省 21 个地级以上市,具体划分为珠三角地区、粤东地区、粤西地区、粤北山区四大区域。

“十四五”规划广东新增焚烧发电处理能力

“十四五”期间,广东焚烧发电项目建设总投资约344亿元;按投资区域划分,在珠三角地区规划建成焚烧发电厂项目17个,共投资约267亿元;粤东地区规划建成焚烧发电厂项目6个,共投资约35亿元;粤西地区规划建成焚烧发电厂项目3个,共投资约11亿元;粤北山区规划建成焚烧发电厂项目4个,共投资约31亿元。2021-2023年,规划建成焚烧发电项目24个,新增处理能力42350吨/日。

相应地,生活垃圾推进工作也是因地制宜,分三个梯度推进。广州、深圳作率先建成生活垃圾分类处理城乡一体化系统;珠三角地区其他城市争取提前完成基本建成生活垃圾分类处理系统的任务;粤东粤西粤北地区各城市确保按时完成生活垃圾分类处理系统建设任务。

巨头扎堆 格局已定

固废影响力企业扛起“半边天”

据中国固废网统计,2022年上半年,国内新释放的焚烧项目平均投资额约为4.82亿元,项目平均规模约867吨/日,其中日设计规模在千吨及以上的项目占比仅为1/4,大约有一半的项目规模在500吨/日及以下;

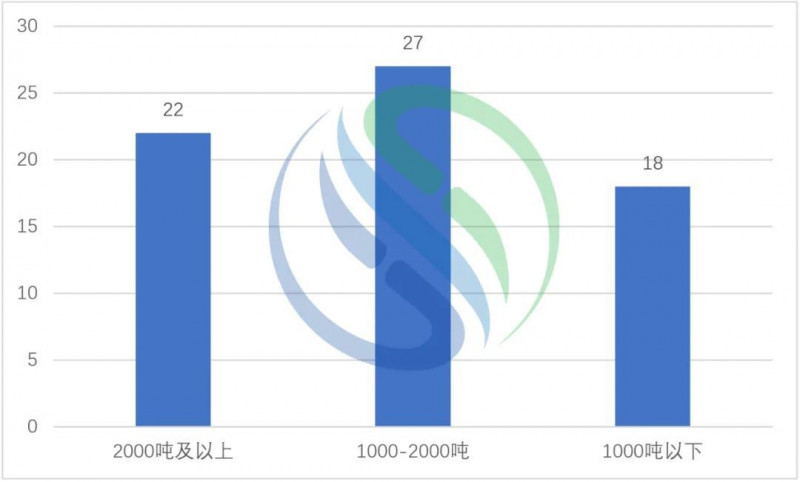

广东垃圾焚烧项目日处理规模区间分布

在国内焚烧项目逐渐衰退的情况下,广东焚烧项目却依旧延续了其“处理规模大、处理费高、总投资额大”的传统,全省焚烧包含投运及在建项目,目前为止还未出现日处理300吨及以下项目,日处理1000吨以下项目18个,日处理1000-2000吨(包含1000吨)项目27个,2000吨及以上规模项目22个。平均每个项目的日处理规模为1678.25吨,几乎是全国平均规模(2022上半年平均867吨/日)的2倍。项目平均焚烧处理单价130.67元/吨,远远高于国内平均水平(2022年上半年,国内新增项目垃圾处理费平均中标价格92元/吨)。项目大、多又贵,广东垃圾焚烧市场难免会引来焚烧行业众多的龙头和“地头蛇”。

广东焚烧市场共被24家企业获取,其中广东本土企业14家,外地企业10家。关于广东焚烧市场本土企业和行业龙头企业情况,前段时间,绿谷工作室曾在“群雄争霸!广东生活垃圾焚烧市场竞争地图”一文中做了比较详细的分析,具体情况这里不再过多赘述,有兴趣的小伙伴可以点击链接查看。

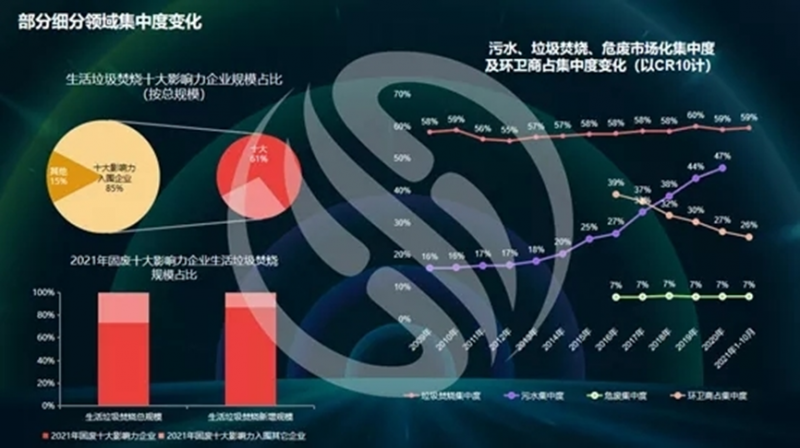

值得一提的是,这24家企业中,广环投、深能环保、粤丰环保、瀚蓝环境、光大国际和绿色动力、康恒环境、三峰环境、首创环境、中国环境保护、旺能环境、中国天楹等都曾入围2021年度固废十大影响力企业(最终榜单请关注:2021固废&环卫十大影响力企业等11大榜单揭晓),固废十大影响力入围企业广东焚烧市场占比50%。

2021年固废十大影响力入围企业在国内焚烧市场十分活跃,且实力雄厚!据e20研究院数据研究中心统计,2021年固废垃圾焚烧十大影响力入围企业在国内垃圾焚烧市场的总规模占比为85%,十大影响力入围企业牢牢控制了行业主要的市场份额。值得一提的是,2021年广东深圳5-6家固废十大影响力入围龙头企业占据了全国约30%-40%的市场总规模。(详情请点击:薛涛之固废年度盘点:技术创新突破的几个陷阱和成功九式)

据统计,2021年中国固废十大影响力入围企业运营着广东52个生活垃圾焚烧项目,数量占比77.61%;总运营规模为95248吨/日,规模占比84.71%,而随着“十四五”规划项目的进一步释放,固废十大影响力入围企业的规模占比将会进一步增大!

除此以外,广东焚烧市场还集合了盈峰环境、朗坤环境、长青集团、广晟集团、上海开能等其它领域的龙头企业。广东作为全国最大的垃圾焚烧市场,经过前期激烈的市场竞争,目前市场竞争格局已经成型,虽然单个项目规模相对较大,但行业内中小企业弯道超车概率并不大,市场依然在向行业龙头集中。

e20研究院执行院长、湖南大学兼职教授薛涛在“2021(第十五届)固废战略论坛”曾表示,垃圾焚烧的行业集中度在近十余年来一直稳定在60%左右。目前垃圾焚烧行业仍处于焦灼的竞争中,行业的二次重整,二级市场的兼并重组还没有大量发生。这个状态在未来的5年左右一定会发生改变,且这一现象在污水处理行业已经非常明显,当行业市场的绝对增速下降之后就会出现行业内的整合,大吃小形成更大的集中。对于广东垃圾焚烧市场而言,这些可以“吃小”的企业,一定就在这些“龙蛇”之中,待“龙蛇”共舞之后,才是饕餮盛宴。届时,强者恒强,将会愈发明显!

附:

官方公众号

官方公众号 官方小程序

官方小程序