市场 || 净水器市场 300亿体量就到头了?

日期:2022-01-17

来源:财富直饮水 浏览:

691

19世纪初,源于莱茵河发生的一场严重的水污染事件,净水器的雏形诞生了。

对洁净饮用水的需求,是人最基础的生理需求。从行业发展时间来看,国内净水器市场的兴起时间相对较晚,本世纪初发生的几次严重水污染事件,或许也在一定程度上刺激了国内净水器行业的发展,大约从2010年开始,国内市场开始呈现高速发展态势。

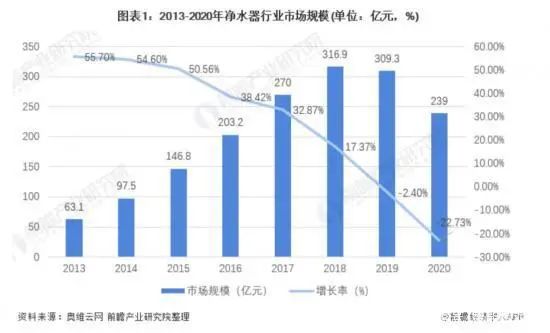

由于净水器并非一个具有强技术壁垒的赛道,目前市面上大多数净水器都采用了超滤技术或是反渗透技术,而这些技术主要是从国外进口,谈不上形成技术壁垒。较低的组装成本,在一定程度上推高了产品的利润水平,因而导致的一个结果是,众多净水器行业玩家数量迅速膨胀,而标准化的工具型产品让玩家们已经开始进入同质化竞争阶段。行业前几年的高速增长可以说是一种无序的扩张,而2019年出现的负增长,或许可看做是行业开始从混乱走向规范的起点。2018年,净水行业首个强制性标准《反渗透净水机水效限定值及水效等级》正式实施,倒逼行业内一批以次充好、产品质量欠佳的企业逐渐退出市场。《智能相对论》认为这两年的净水器行业已经进入“洗牌期”,大量的中小品牌开始退出赛道,整个市场的集中程度开始增强,因而近两年行业规模的下滑可以看做是“洗牌期”的阵痛,当然这对于净水器市场今后的良性发展是一件好事。净水器累计配套规模增长的背后,是采购配套净水器房企数量的增多。据奥维云网监测数据显示,2020年1—8月配套净水开发商数量扩张至179家,同比增长13.3%,其中96家为今年首次配套净水开发商。第一,大通量升级趋势明显。据奥维云网数据,截止至2021年9月,线上净水器通量600g已经成为主要通量,占比达33.5%,而400g通量占比下滑至24.1%,预计2021年底,600g通量占比进一步提升,占比将超过35%。而在2017年时,净水器市场销售的主力机型,依然是50g或75g的小通量产品。《智能相对论》认为,随着消费者对净水器“体验性消费”的减少,开始越来越看重净水器真正的实用性。净水器出水速度的快慢已经成为消费者饮用水体验的核心指标,普通小通量净水器由于过滤膜片小,所以出水量也不大。当下消费者对净水器出水速度的要求,其实和自来水出水速度并无区别,普通小通量的产品必然会被淘汰。此外,正如前文所述,精装配套净水器的销售量和规模都在提升,而精装配套净水器往往都是全屋式一体化设计,在室内多个空间都有布置,因而也只有大通量才能满足需求。鉴于此各个品牌方应及时跟进,调整产品线了。第二,旧市场日渐饱和,但新市场培育困难较大。相关数据显示,2020年全国范围内净水器的配套率为16.1%,而华东地区因为经济发达,房地产发展规模大,净水器配套率达到了39.2%,市场份额位于全国之首。其次,在西南地区市场增速快,超过65%,但与其他传统家电相比,净水器的配套率还是较低。可以说,当前一二线市场已经进入阶段性瓶颈,市场购买率出现较为明显的下滑。而三四级市场受到前期“走江湖”式会销影响,产品质量问题频发,导致消费者对净水器整体产品缺乏消费信心,企业在向三四级市场推广时不得不重新面对培育市场消费信心的状况。一个行业想要获得长期稳定的正向发展,离不开市场、企业与行业标准。当前的净水器市场,行业标准已经在逐步完善,身处其中的企业如何生产出能真正解决用户痛点的技术产品,重新燃起市场上消费者的信心,将考验着企业的智慧。

编辑 | 清风

来源 | 智能相对论

注:此网站新闻内容及使用图片均来自网络,仅供读者参考,版权归作者所有,如有侵权或冒犯,请联系删除,联系电话:021 3323 1300

官方公众号

官方公众号 官方小程序

官方小程序