相比传统金属或混凝土管道,塑料管道具有耐腐蚀、寿命长、方便运输等优点。塑料管道行业涵盖塑料管材、管件、阀门、 检查井及相关塑料配件,其中以塑料管材为核心,而管材是以 PVC(聚氯乙烯)、PE(聚乙烯)、PP(聚丙烯)、PB(聚丁 烯)、ABS 等高分子材料为主料,加入适量的稳定剂、增塑剂等,经过挤出、注塑以及复合成型技术等方式加工而成。相比 传统的金属管道、混凝土及钢筋混凝土管道,塑料管道具有耐腐蚀、使用寿命长(一般为 50年,金属或混凝土管道普遍 20-30 年)、重量轻而方便运输、施工和维修简便等优点,在农用、市政、建筑给排水等下游应用领域不断推广普及。

中国塑料管道行业发展历程

图片

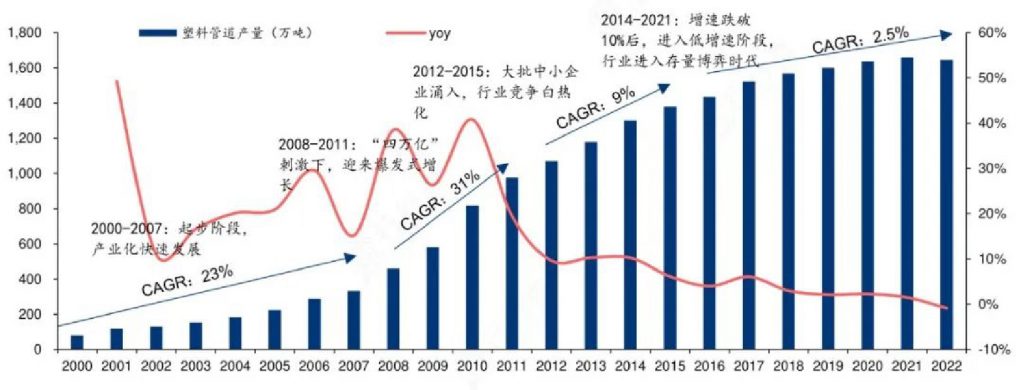

2000-2010年随着城市化进程的加快,塑料管道逐渐替代部分金属、水泥管道,进入行业发展的快车道,产量由2000年的78.6万吨增长至2010年的840万吨,年复合增速近30%,2008年“四万亿”政策刺激下,塑料管道行业迎来阶段快速增长,此后连续三年产量增速在25%以上,2010年后行业产量总体增速逐步放缓,2015年增速跌破10%。随着城镇化进程的放缓,19-22复合增速为1.0%,整体发展进入平稳期。2022年行业总产量约在1645万吨,同比下降0.9%。此外,行业内产销率一直保持在90%以上,整体供需关系平衡。

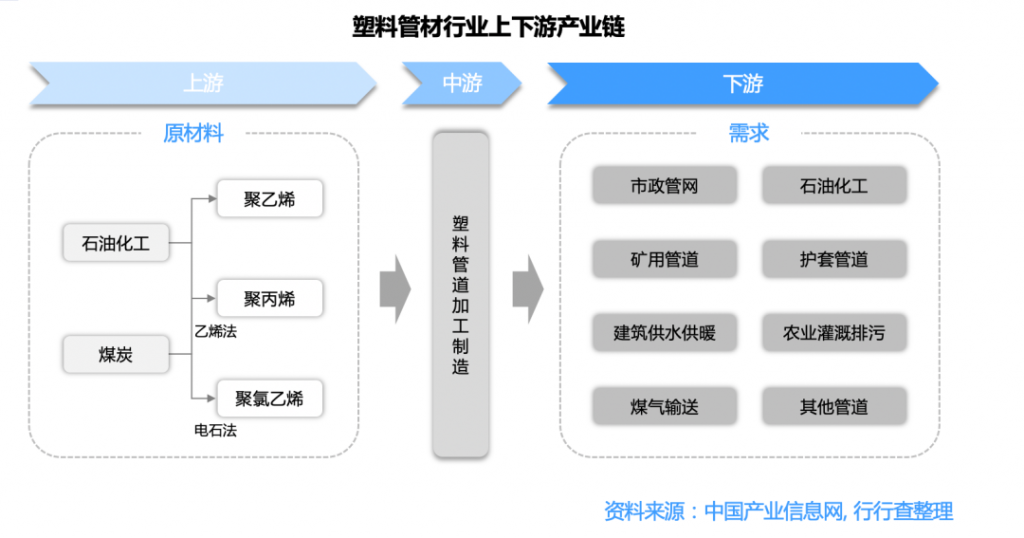

塑料管道行业产业链

图片

塑管行业上游包括煤炭、石油化工和金属材料供应商,下游则是市政、建筑、农业、电力、通信、燃气等行业,行业整体需求结构仍以工程端需求为主。

上游材料

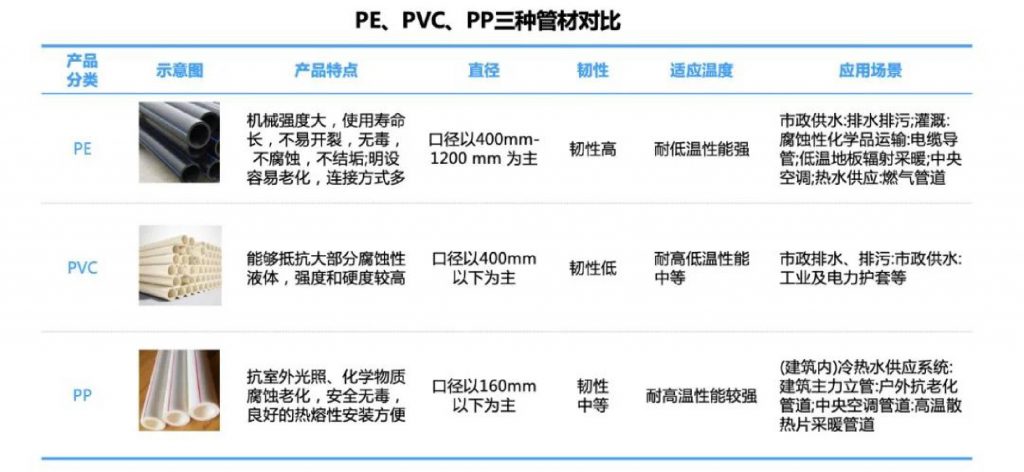

据数据显示,塑料管材上游包括PVC(聚氯乙烯)、PE(聚乙烯)、PP(聚丙烯)、PB(聚丁烯)等高分子材料,并经过挤出、注塑以及复合成型技术等方式加工成PVC、PE、PP、PB等管材。

在塑料管道应用分类中,建筑排水管全部应用PVC建筑排水管道,城市燃气用管全部采用PE燃气管,家装热水管绝大多数采用PPR热水管。在实际生活中彼此之间呈现不同应用场景下的互补关系,而非替代关系。

图片

如今塑料管材市场格局

塑料管材市场早期产品生产工艺简单,行业进入壁垒不高,导致中小企业众多、行业竞争高度分散,所处市场为充分竞争的红海市场。

图片

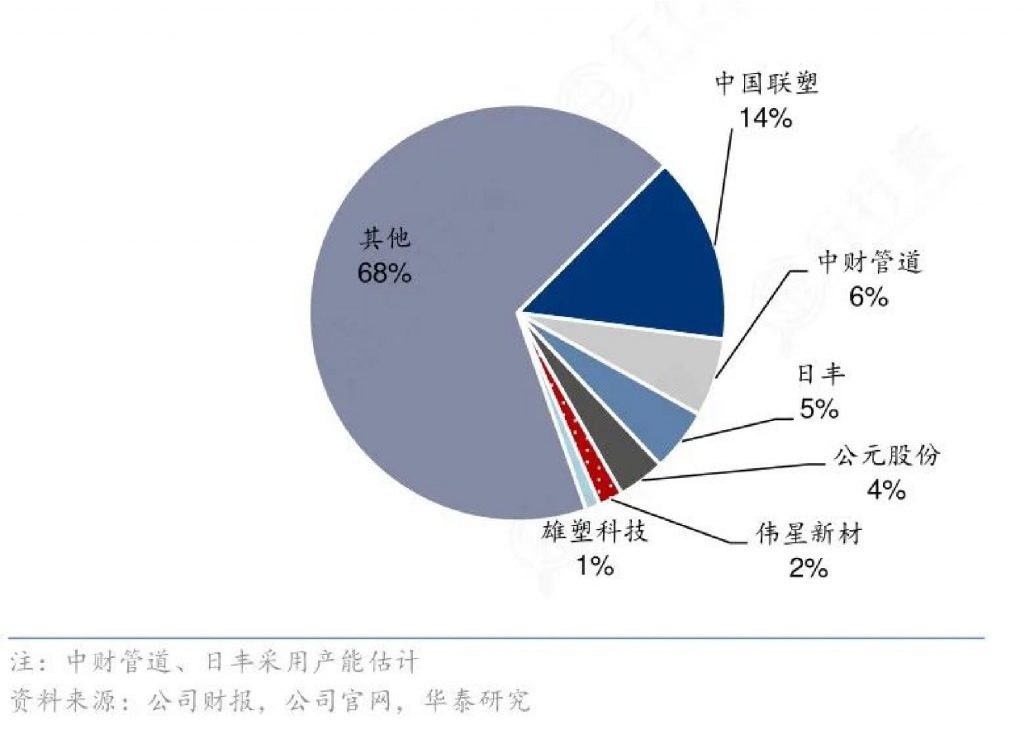

2022年塑管行业市场占有率CR6统计

前,我国共有500多种竹子品种,主要分布在广西、广东、江西、福建、安徽、浙江等16个省份。根据“国土三调”数据可知,目前全国竹林种植面积已超过700万公顷。

目前国内较大规模的塑料管道生产企业上千家,年生产能力超过3000万吨,其中,年生产能力1万吨以上的企业约为300家,有20家以上企业的年生产能力已超过10 万吨,塑料管道行业集中度越来越高,前二十位的销售量已达到行业总量的40%以上。按产量计算,综合考虑行业内上市和未上市企业,2022年塑料管道行业CR6在32%左右,其中中国联塑近年市占率约在15%上下波动。

行业龙头企业的规模优势和渠道优势明显,中小企业市占率呈逐渐缩小态势。

从区域格局来看,管材企业经营的区域性较强,整体呈现南强北弱的局面。

各家企业的业务往往集中分布在一至两个地区,华南地区和华东地区由于雨水充沛,人口密集,管道需求大,是各个企业的主要业务区,各大企业异地市占率仍有提升空间。

龙头企业除了深耕原有业务区外,西南、西北、华中等业务稀疏的地区的水利、农田等基础设施的建设也将带来新的利好。

塑料管道有一定的运输半径限制,特别是对于较大口径的管材,区域流动性较差,全国布局有助于节约运输成本。

当前管材行业进入看重质量、产品性能和附加值的发展新时期。同时,产品标准化的提升也带给龙头企业建立标准化生产线、通过扩大产能实现规模经济的机会。在此推动下,管材行业壁垒料将逐步提高,压缩中小企业发展的空间,加速行业集中度提升。

官方公众号

官方公众号 官方小程序

官方小程序