2020年,新冠肺炎疫情影响下,中央宏观政策发力促经济恢复,货币环境整体较为宽松,房地产调控仍坚持“房住不炒”基调不变。在此背景下,商品住宅月度成交面积同比在第一季度呈断崖式下降,在二月份同比下降幅度最大,高达到70%。

2020年,新冠肺炎疫情影响下,中央宏观政策发力促经济恢复,货币环境整体较为宽松,房地产调控仍坚持“房住不炒”基调不变。在此背景下,商品住宅月度成交面积同比在第一季度呈断崖式下降,在二月份同比下降幅度最大,高达到70%。但二季度起,成交面积同比持续增长,基本恢复。第三季度和第四季度,甚至出现了大幅度增长。空调作为精装修住宅重要的配套部品之一,在精装修楼盘的配套情况全年也经历了很大起伏。展望2021,在国内经济和房地产市场恢复之下,精装修政策不断推进,精装修空调配套规模将有所好转,空调更新需求的释放及消费者需求升级将成为未来空调市场需求的有利保障。

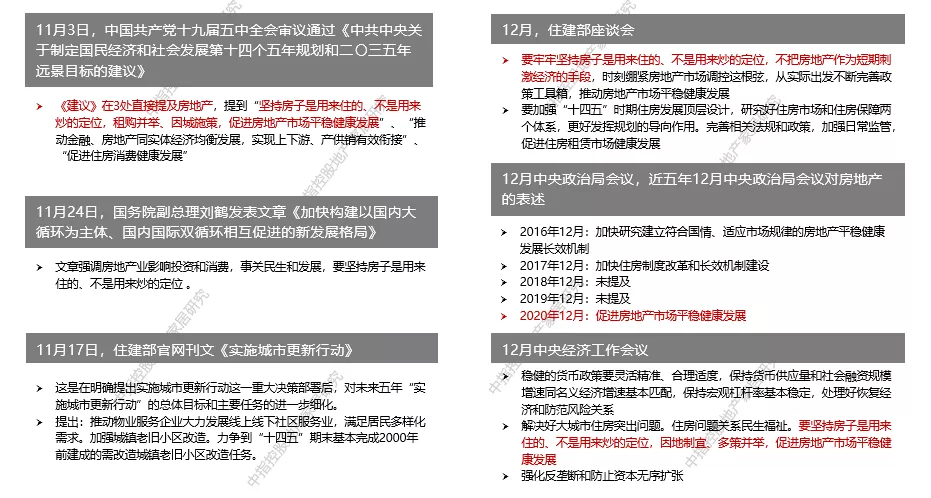

2020年坚持“房住不炒”定位不变。2020年中央调控力度不放松,仍坚持“房子是用来住的,不是用来炒的”定位不变。即使是在疫情最为严重的一季度,银保监会、央行、住建部等中央部委多次召开会议强调保持楼市调控政策的连续性和稳定性。7月以来,受热点城市房价、地价的不稳定预期增加影响,中央多次召开会议强调不将房地产作为短期刺激经济的手段,坚持“房住不炒”定位不变,稳地价、稳房价、稳预期,因城施策,及时科学精准调控,确保房地产市场平稳健康发展。

资料来源:中指研究院综合整理

2020年各大城市因城施策出台扶持和调控政策。上半年供需两端政策频出,缓解房企资金压力,提振市场信心。2020年上半年受疫情影响,多个城市对房地产市场政策进行了调整,促进房地产市场平稳发展;下半年政策环境趋紧,多地升级楼市调控政策。7月以来,针对部分城市地价、房价上涨较快等现象问题,中央多次强调要从各地实际出发,采取差异化调控措施。

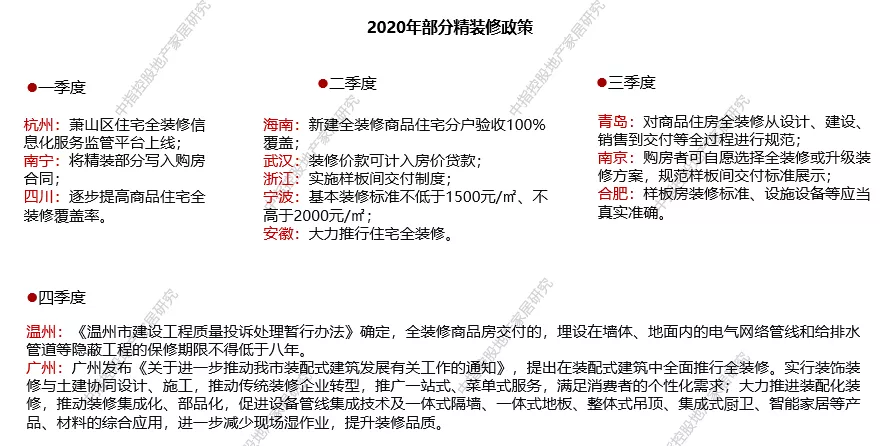

政策护航,地产精装修为大势所趋。近年来地产精装修政策频发,国内多个城市出台政策,提升精装修比例,在政策推动下国内精装修发展进入快车道。2020年,浙江、安徽、广西、海南、青岛等多地又公布住宅全装修“新政”,明确新建住宅的相关事宜,鼓励全装修交付。

资料来源:中指研究院综合整理

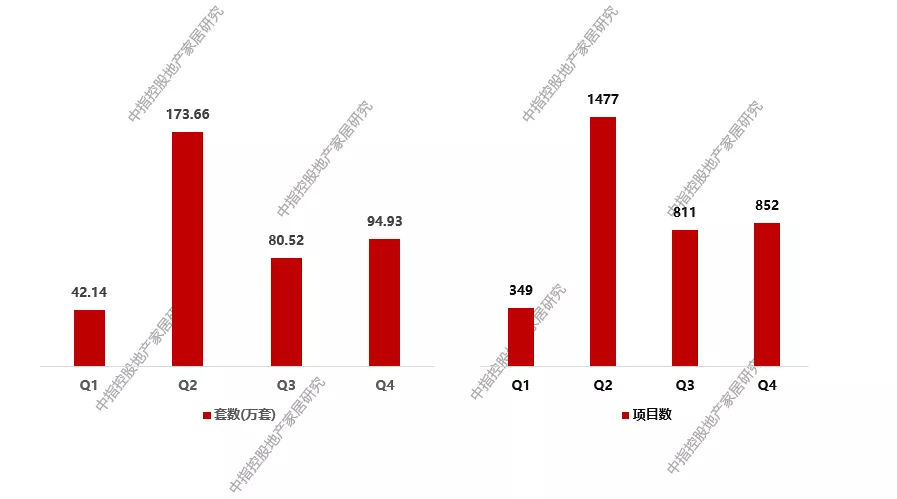

全国精装修项目接近400万套。2020年全年地产精装修市场项目个数3489个,项目套数将近391.3万套。第一季度受疫情影响,开盘项目数及套数受到影响,第二季度开始逐渐恢复,精装修规模回升到173.66万套,项目个数1477个,分别占比全年44.4%、42.2%。

2020年全国精装修套数及项目数

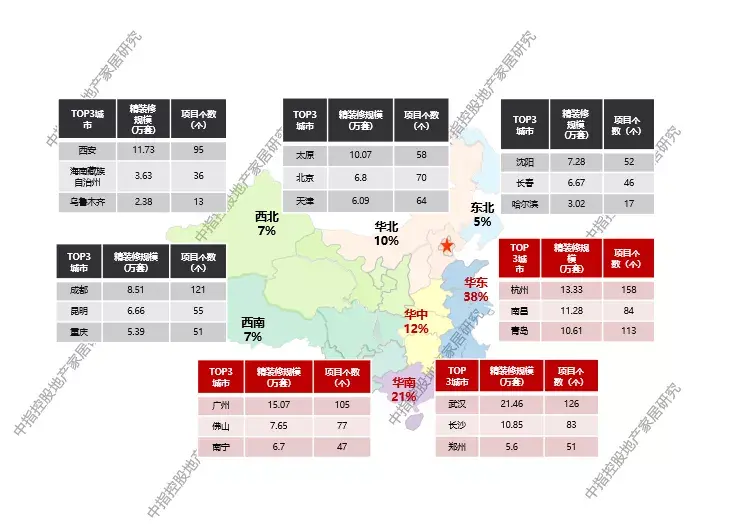

全国精装修项目主要分布于华东、华南、华中地区。2020年全国精装修项目中,华东、华南、华中为主力市场,三者合计占比71%。华东以杭州、南昌、青岛为主要城市,华南以广州、佛山、南宁为主要城市,华中以武汉、长沙、郑州为主要城市。

2020年全国精装修楼盘区域占比及主要城市情况

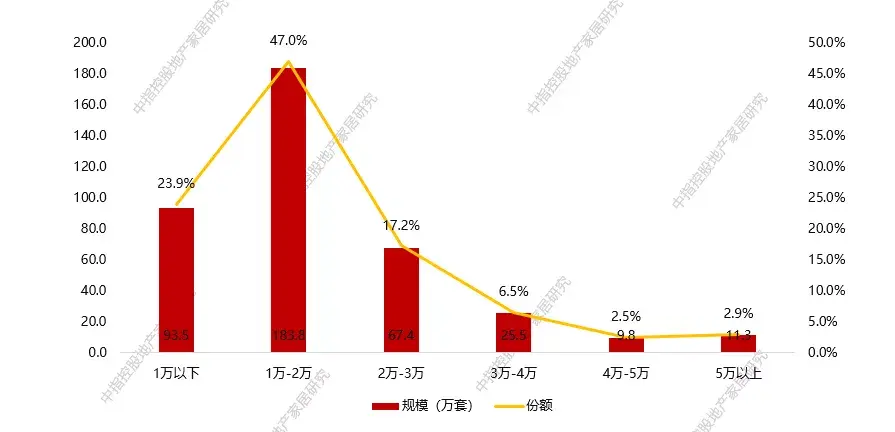

大部分购房者的需求集中于1万-2万售价的中低档精装修楼盘。从价格区间来看,精装修楼盘主要集中于1万-2万价格区间,2020年,全国精装修项目集中于1万-2万的价格区间,共计183.8万套,占比47%。从装修类型来看,全国精装修项目以中低档装修为主,二者合计占比达98%。可见,目前购房者更加青睐中低档装修的精装修住宅,不过随着人们消费水平不断提高,人们对精装修住宅的认识不断加深,未来高档精装修住宅存在很大的发展机遇。

2020年不同价格区间精装修规模情况

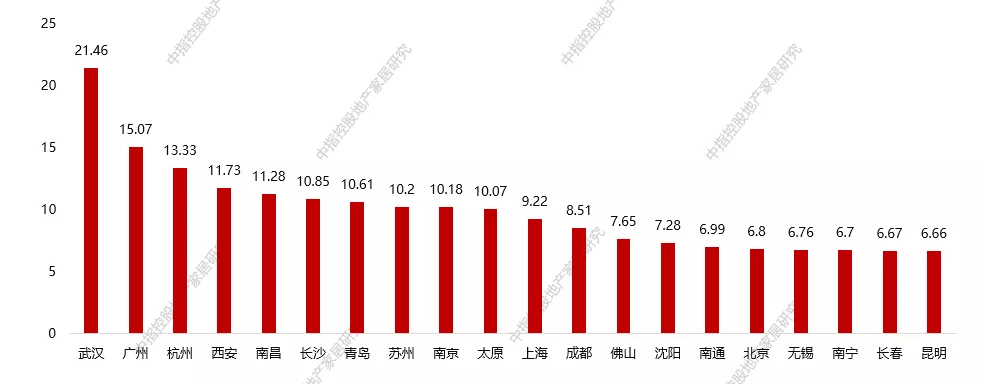

全国精装修项目主要分布于华东、华中等地区城市。从城市排名来看,华中代表城市武汉精装修规模遥遥领先,超过10个城市精装修规模达到10万套以上。2020年中国精装修项目主要分布于武汉、广州、杭州、西安、南昌等城市,其中武汉突破20万套。

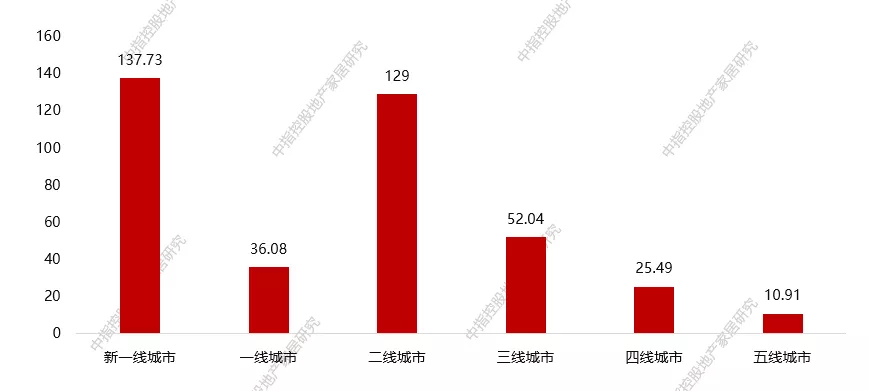

2020年各大城市精装修套数情况(万套)

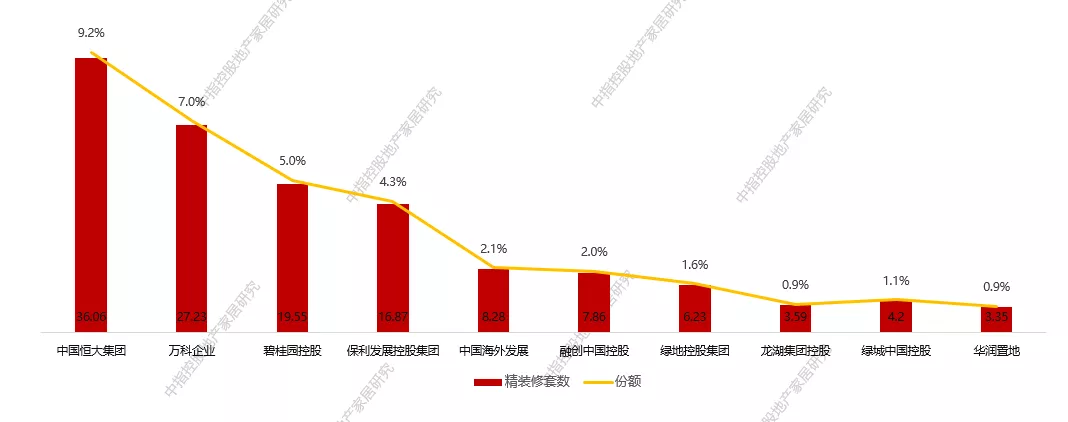

中国精装修市场尚处于竞争型、分散化的市场。2020年中国精装修项目开发商cr4=25.5%(小于30%),说明中国精装修市场尚处于充分竞争和分散化的市场。从具体开发商主体来看,中国恒大集团精装修项目开发规模超过35万,是唯一超过30万的企业。

2020年精装修楼盘top10开发商

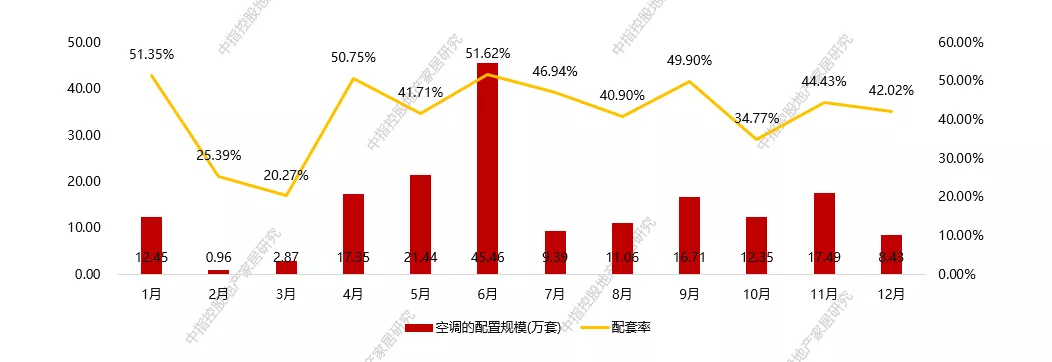

2020年的精装修项目主要集中于第二季度,占全年精装修项目的一半,其价格主要集中于1万到2万之间,以中低档为主。在部品配套方面同样受疫情影响,空调配套率在3月份降至20%,但随着第二季度精装修项目的增加,空调配套量也开始逐渐恢复正常。全年空调配套规模为175.95万套,配置率为37.9%。

2020年精装修空调配套规模及配套率

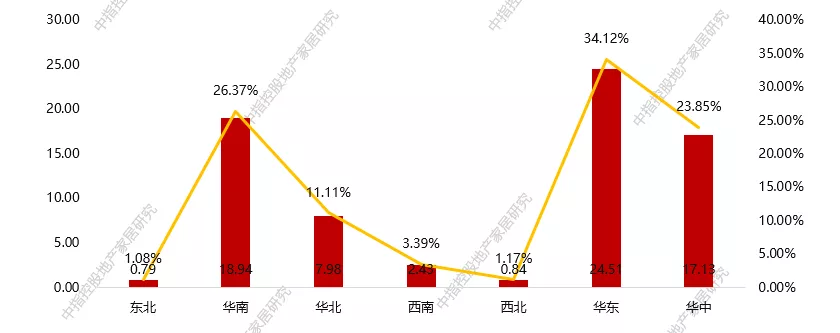

华东地区的市场份额继续领先,东北地区配套量不足3万套;新一线城市、二线城市是精装修空调配套的主力市场。从区域分布上看,华东地区以50%的绝对优势位居第一,华南、华中地区为第二梯队总占比为30%,而其余地区的空调配套量不足10万套。从城市级别上来看,新一线城市和二线城市共占比70%以上,其中排名前三的城市为南京、杭州、武汉,均为新一线城市。

2020年各级别城市精装修空调配套规模

精装修中央空调主要分布于华东地区,而分体空调主要在华东、华中、华南地区。2020年精装修中央空调项目1157个、103.33万套,分体空调项目个数204个、72.62万套,中央空调和分体空调均主要分布在价格区间1万-2万的精装修楼盘中。中央空调主要分布在杭州、苏州、上海、南京等华东城市,其中杭州已突破10万套;而分体空调在各个地区均有分布,其中武汉、南京、长沙最多,均突破5万套。

2020年精装修中央空调区域配套情况

2020年精装修分体空调区域配套情况

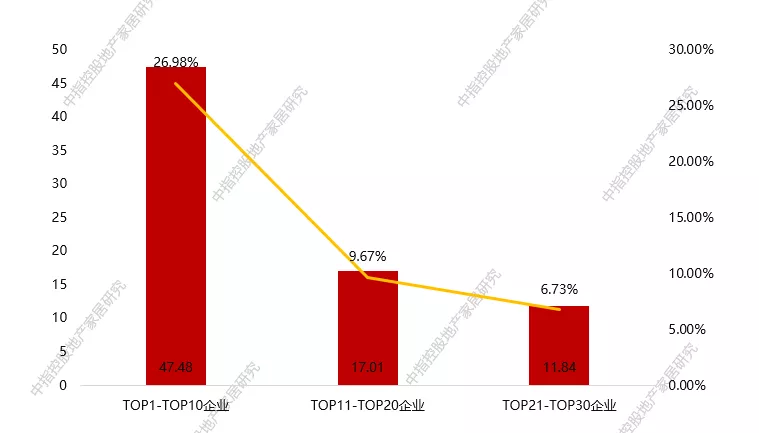

开发商品牌差距较高,第一梯队拉开差距。top10开发商精装修配套量占总配套量的27%,共有47.5万套;top30开发商精装修配套量占总配套量的43%,共76.3万套。恒大、万科、中海、保利、融创排名前五,其配套量均超过5万套。

2020年精装修空调配套企业集中度

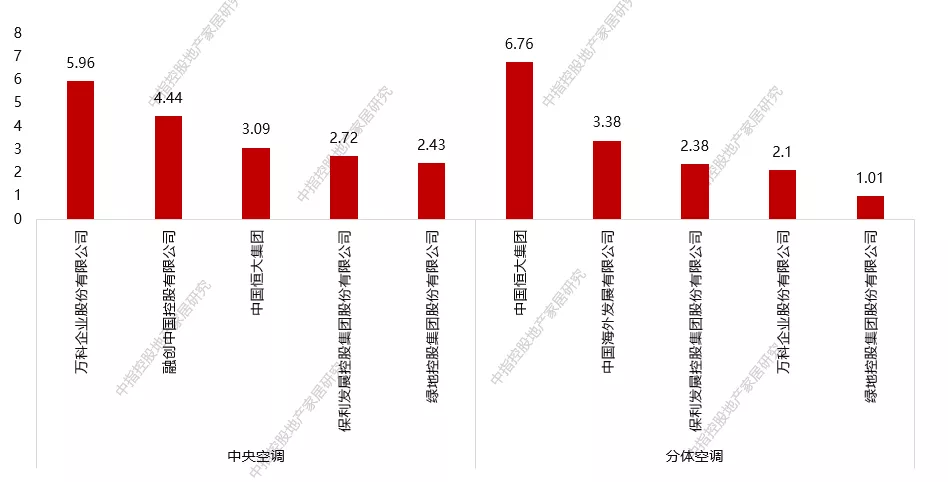

开发商在空调类型选择上有很大差距。万科、融创等趋向于配置中央空调,万科精装修楼盘中央空调配套量为5.96万套,融创中央空调配套量位列第二位,为4.44万套;恒大、中海等趋向于配置分体空调,恒大精装修楼盘分体空调配套量为6.76万套,第二位中海配套分体空调3.38万套。

2020年中央空调&分体空调top5开发商

不同空调品牌精准定位,在精装修市场实现初步布局。美的在2万以下的售价楼盘中具有一定优势,为top1品牌;日立为2万-5万售价区间的top1品牌,在中档的精装修楼盘中具有一定优势;大金在5万以上的高档精装修楼盘中为top1品牌。

2020年不同价格区间精装修空调top3品牌

精装修空调市场配置的产品型号相对集中。2020年精装修空调市场配置前20大型号以美的、格力、日立为主,第一大型号为格力的kfr-72lw/(72532)aa-3,配套量为20007套,为全年最热门型号。

2020年精装修空调配套品牌型号

根据中国房地产指数系统对100个城市的全样本调查数据显示,2020年百城新建住宅均价累计上涨3.19%,涨幅较2019同期扩大0.28%。由此可见,在人们对生活质量要求增加的同时,对住宅的需求量也在增加,精装修及配套空调部品的发展前景,仍十分乐观。

展望:在国内经济和房地产市场稳步恢复情况下,空调行业新增需求也将逐步向好。随着我国城镇化率的不断提升,精装修市场将下沉至三四线市场,我国精装修市场渗透率还有至少一倍以上的发展空间,同时空调换新需求释放将成为未来市场需求稳定的保障,保守估计空调配套量翻倍增长。此外,消费者需求的升级也对企业提出了一定挑战,将促使企业不断进行技术创新,在未来竞争中以产品价值的优势实现跨越式发展。

官方公众号

官方公众号 官方小程序

官方小程序