行业的走势向来与整体社会经济环境息息相关,与居家环境强关联的宅配机电产业更是如此。如果说此前新风市场已经步入了平稳发展的阶段,那2022上半年,部分区域反复的“静态管理”、物流的阻塞迟滞、房产滑坡后的难以提振、消费信心的受挫等等诸多内因,则让这艘平稳前行的大船触到了隐伏其中的礁石而难以续航。

是稍作整顿鼓风扬帆,还是搁浅沉底格局重塑?各主流制造企业又将如何布局和规划以应对外部环境的不确定性?站在年中这一节点,总结和展望已成为了一项常规工作。作为行业第三方媒体,也理应记录好行业的切实的发展状况,以便为行业后续发展做一些参考。基于此,i传媒《宅配机电》依照惯例策划了《2022上半年中国新风行业问卷调查报告》,并面向行业内的主流制造企业进行定向问卷调查,针对收集到的39份报告中的数据和观点进行整理和分析,最终汇编出这份问卷调查报告,希望能够给当前的新风行业发展带来一些新的方向。

特别需要说明的一点是,由于图表中的数据取自调查问卷,在调研过程中,会受到企业类型不同、调研渠道商主观观点等各类不可控的因素影响,所以此数据仅为定性的问卷调查数据,带有一定主观性,不能作为市场真实数据。本文的相关分析只作为定性的分析,也仅仅只是从侧面佐证整个行业的发展趋势,如有偏差敬请见谅。

供应、需求,两端受阻

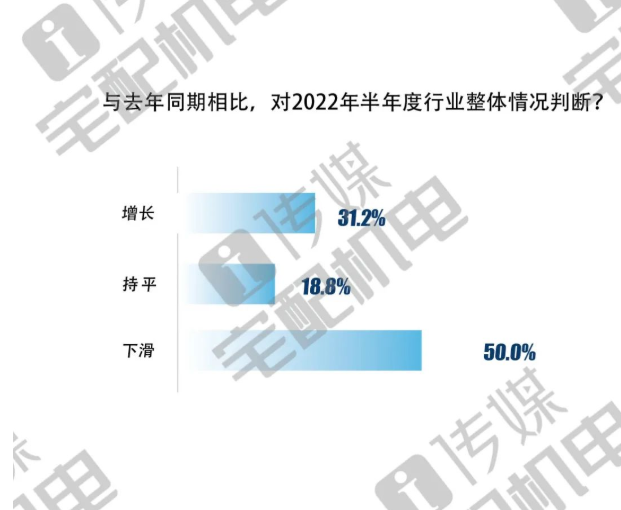

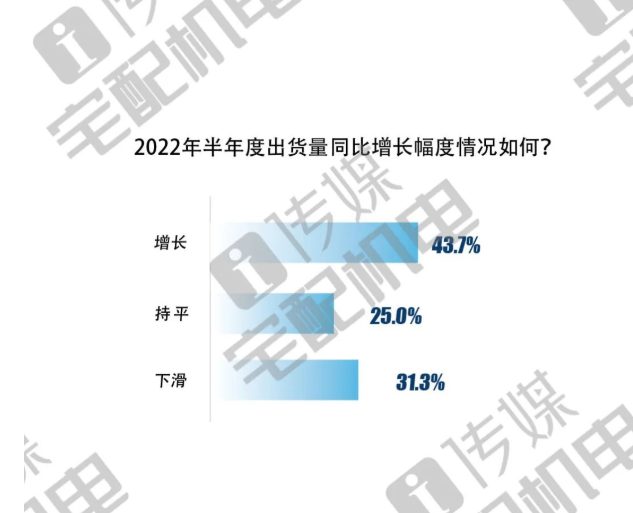

单从问卷调查的结果来看,参与调研的企业对于2022上半年行业整体情况的判断都不甚乐观,认为市场同比去年持平或下滑的制造企业占比高达68.8%。如果再辅以制造企业上半年的出货同比情况来看,结果几乎与一季度问卷背道而驰。2022上半年,半数以上的制造企业出货量同比都仅能维持,下滑的比例更是高达三分之一。

这其中,疫情的反复、波及范围的扩大,以及因疫情而停摆的生产制造、短缺的原材料供应、迟滞的发货物流等等,都是制造企业需要直面的“不可抗力”。2022上半年,以上海为代表的部分区域均受到了疫情不同程度的冲击,部分工厂、仓库设立于上海,以及周边华东区域的主流制造企业在疫情的“静态管理”下都被迫停工了一段时间。而作为配件、芯片、辅材、输配等集聚地的华东区域,不仅影响了新风产业链的顺利运转,甚至在一定程度上波及到了渠道端的销售和安装。此外,物流受阻引起的交付延迟、用户装修进度的拖慢等等,也拉升了客诉的比例。

而就需求端来看,消费信心的受挫以及动力不足也对典型“改善型消费品”的新风系统带来了一定程度的冲击。在疫情的影响下,居民与企业的经济活动半径缩小,拖累消费增速。一个直观的路径是,对于受到直接影响的接触性服务业,商业活动减少将导致雇员收入下降,使得居民总需求下滑,阻碍消费需求恢复;另外,面对未来不确定性,居民也会增加预防性储蓄,降低消费支出比例,2022年6月人均消费支出占可支配收入比为63.7%,这一比例较去年同期低1.3个百分点。这也意味着消费,尤其是非必要性和改善型消费的相应减少。基于此,新风市场的走低自然并不意外。

不仅如此,地产暴雷的影响和压力也在逐步传导至配套渗透率日益趋高的新风市场。据中国房地产报发布的2022年6月精装工程快报显示,2022年1月~6月,中国商品住宅精装项目新开盘累计数量943个,同比下降42.1%;开盘房间累计数量70.5万套,同比下降48.9%。作为传统新风行业的焦点市场,需求量大、份额高的精装配套市场几乎左右着行业的发展态势,而精装项目新开盘数量如此大幅度的下滑对于新风行业而言,无疑也是极大的利空。而身处其中的新风制造企业不仅需要直面资金和货物流转的压力,同时也需要积极探索求生之路,拓宽产品和应用市场的边界。

零售、公装,机遇犹存

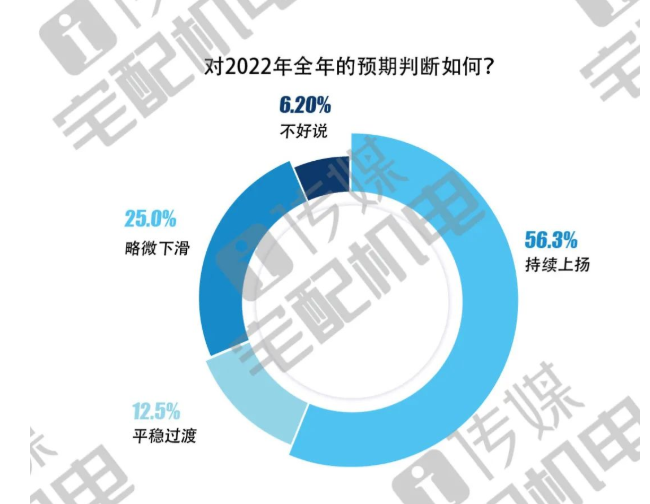

可喜的是,即便对2022上半年的整体走势判断,绝大多数样本品牌都持下滑观点,但对2022全年的预期判断则有56.3%的制造企业是认为其可以持续上扬的。

事实上,疫情“黑天鹅”,以及伴随其左右出没的“灰犀牛”,尽管对2022上半年新风行业的影响颇大,但市场也并非机遇全无。随着疫情防控的常态化管理和市场供需的动态回升,部分制造企业在6月已然明显感受到了市场回暖的信号,同时疫情期间零售市场积累下的订单以及延缓施工的工程项目也开始积极转化兑付。

从整体保有量而言,目前国内新风市场仍有广阔的发展空间。一方面,政策和市场都在积极拉升消费者对于新风产品的认知提升,另一方面,部分制造企业认为此前迫于疫情防控要求停滞的现状只是暂时性的,市场的需求并不曾消失,疫情结束后势必会出现一定程度的“赶工忙”。此外,也有制造企业正积极引导经销商将目光聚焦于以高净值人群为代表的中高端用户,此部分目标群体抵御风险能力更强,受外部环境影响也较小。

巨头发力将推动新风系统的认知度和普及度,助力新风零售和公装市场迅速扩容。从2021年下半年开始,从日系到国产规模型家电系暖通空调巨头品牌都频频出招吹响进军新风市场的号角。有部分专业新风制造品牌表示,规模型制造企业过硬的产品研发能力,或将推动久未革新的新风产品市场诞生全新一代的技术和产品,并进一步促进市场规范化和标准化发展,加快产品技术革新迭代速度,以规模采购优势,推动产品价格持续走低。当新风市场整体蛋糕变大,各个专业新风制造企业能够分食的份量自然更重。

房产利好政策叠加,政府托底救市或将为精装配套市场稳住下滑的脚跟,配套的新风部品也能赢得喘息之机。事实上,上半年各地出台楼市宽松政策已超460次,覆盖城市超200个,而就目前来看,政策的利好效果已在部分城市诸如苏州、佛山等开始显现,基于整体稳地产的政策基调和供应放量的大前提,2022年下半年或将有望走出低谷,呈现边际复苏。而房产市场的利好尽管传导至新风行业或需一定周期,但黎明的曙光已然在望。值得一提的是,在房企降本增效的要求下,国产的高性价比产品和品牌显然受到了更多关注和青睐。

技术、应用,持续拓宽

除去常规的市场应用领域和技术发展渠道,2022上半年新风系统呈现出了明显的变化:不仅有更多企业看到了被动房这块未被充分开垦的“良田”,同时也有以核酸检测、教育、医疗、高端建筑等代表的市场助力新风市场焕发出勃勃的生机。当然,以杀菌、除湿等功能为代表的高阶消费者需求也得到了更多制造企业关注和重视。

既有建筑和老旧小区项目的改造在一定程度上拉动了以立柜式和壁挂式为代表的机型的销量攀升。在2022年两会期间,全国政协委员、中国建筑金属结构协会会长郝际平提交了多份提案,其中就有包括关于将新风净水系统纳入老旧小区改造项目中的提案。不仅如此,2022年,《政府工作报告》指出:将有序推进城市更新。在十四五期间完成2025年底前建成的21.9万个城镇老旧小区改造,2021年新开工改造5.3万个。不难发现,城市更新下的存量房时代也将给以新风为代表的的舒适类部品带来新的机遇。

政策风口下,新风行业工程市场应用领域得到延伸拓展。受《“十四五”时期教育强国推进工程实施方案》的影响,各级政府推出的一批新的教育建设项目,而2022年是拟在建市场教育行业的竣工大年,在“温馨教室”的优秀先例下,新风系统的配套部品比例或将在教育市场得到一定程度的提升。此外,政府大力引导建设的15分钟核酸“采样圈”背后,也有数以百亿计维持室内正压的新风处理设备的市场。在调查中,也有不少制造企业表示已然推出了核酸采样亭专用的新风系统。

聚焦于新风品类产品技术的更迭和发展,除菌、加湿、空气检测等模块的搭载,以及输配系统的进阶等等,也显示出新风行业的内生动力。随着居民消费意识的逐步提升、应用技术和领域的不断拓宽,以及渠道商试图借助新风系统作为支点,以“五恒”“健康”作为差异化竞争等重重因素的推动下,新风制造企业开始将除菌、湿度控制、空气检测等作为技术研发的核心,并逐步推出具有复合功能的产品。而输配系统作为新风解决方案的必备要素之一,也得到了更多新风设备制造企业的关注,并以此为差异化的赋能方式,助力经销商以更高的利润争夺市场份额。

官方公众号

官方公众号 官方小程序

官方小程序